この記事は広告を含みます

暗号資産の税金【DeFi編②】レンディング・ステーキング・流動性プール

暗号資産取引をされている方はDeFiを活用して、資産を増やしている方も多いと思います。

レンディング・ステーキング・流動性プールなど、暗号資産運用は多くのサービスが生まれています。

投資として非常に魅力的な暗号資産ですが、大きく稼ぐと気になるのは税金ですね。

単純な売り買いを取引所で行っているだけなら、管理はそれほど難しくはありませんが、DeFi運用をされている方の税金の計算は非常に複雑です。

この記事では、DeFi運用の代表例であるレンディング・ステーキング・流動性プールなどの税金の計算方法を紹介します。

DeFiの税金って難しんだね……

記事の内容は法律や専門家の意見を元にしていますが、正確性を保証するものではありません。

新しい国税庁の指針などで、方針が変更される可能性があります。

確定申告の際には、必ず専門家の判断を仰いでください。

暗号資産の税金についての記事はこちら

目次

DeFiの税金に関しての基本

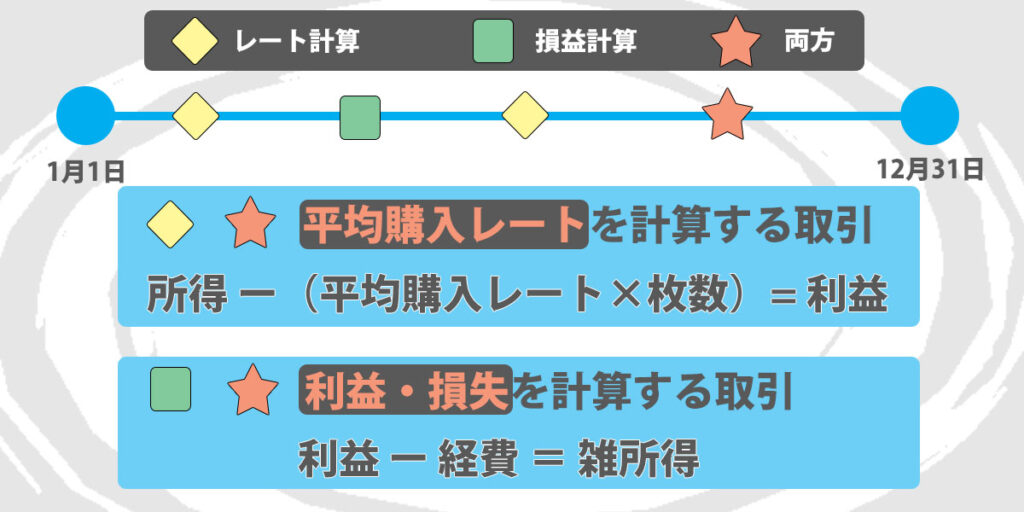

損益計算とレート計算

DeFiの税金の考え方は保有するそれぞれの暗号資産の平均購入レートを計算して、利益[売却金額―(平均購入レート×枚数)]の合計を出します。

最終的に利益から経費を差し引いた金額が雑所得となり、雑所得が20万円を超えると、確定申告の必要があります。

そのため、どの取引が平均購入価格の計算なのか、または損益の計算なのかを知る必要があります。

この記事では、損益を計算する場合は(損益計算)、平均購入レートを計算する場合は(レート計算)として説明します。

また本記事では各暗号資産の平均購入レートは総平均法を使用します。

総平均法は、1月1日から12月31日の全ての取引の取得額を元に平均レートを計算します。

そのため、年間の全ての取引が終了してから計算することになります。

取引ごとに、やる事が変わるんだね!

報酬計算のタイミング

暗号資産には、レンディング・ステーキング・流動性プールなど、資産を貸し出して利息のようなものを受け取るサービスがあります。

これらの報酬の多くは、サービス内で報酬プールに貯められ、ユーザーが送金命令を出してウォレットに送ります。(債券トークンによって支払われるものもあります)

この報酬への課税は、ウォレットに受け取った時ではなく、報酬を受け取る権利が確定した時になります。

つまり、報酬プールに入金されたタイミングで課税計算をする必要があります。

しかしステーキングや流動性プールの報酬は、手数料収入に近いため、いつ・どのくらい報酬が発生するのかわかりません。

DeFiの場合は、その詳細な取引のデータや履歴のデータもないため、報酬確定時点の計算は実質不可能だと思います。

この記事では報酬への考え方から、ステーキングや流動性プールの報酬ウォレットに着金した時点、レンディング報酬は報酬が発生した時点の考え方をもとに紹介します。

確定したタイミングなんて、管理できないんじゃないかな……

ステーキングの税金

ステーキングはバリデーターに暗号資産を貸し出して、ステーキング報酬を受け取るサービスです。

ステーキングをやめたり(unstake)、報酬を請求すると(claim reward)暗号資産がウォレットに着金します。

この報酬は、バリデーター報酬が発生したタイミングで少しづつ増えていきますので、どの時点でどれだけ受け取ったのかを判別することはできません。

そのため、ステーキングでは報酬をウォレットに送金した時点で課税対象になると判断します。

ウォレットに着金したタイミングで、損益計算とレート計算を行います。

LIDOやRocket Poolでやってるサービスだよね

実際に計算してみよう

| 取引 | 計算 | 税金 |

| 暗号資産をステーキングサービスに投資 | 計算なし | 非課税 |

| ステーキング報酬を受け取る | 損益計算・レート計算 | 課税 |

| ステーキングをやめる | 損益計算・レート計算 | 課税 |

1年間で以下の取引をしたと仮定します。

-1024x512.jpg)

利益を計算

(11-10)[ETH]×300,000円[時価レート]=300,000円[利益]

ETHの平均購入レートを計算

((200,000円×10)+(300,000×1))÷11=20万9090円[平均購入レート]

ウォレット着金時だけの計算なら、簡単だね!

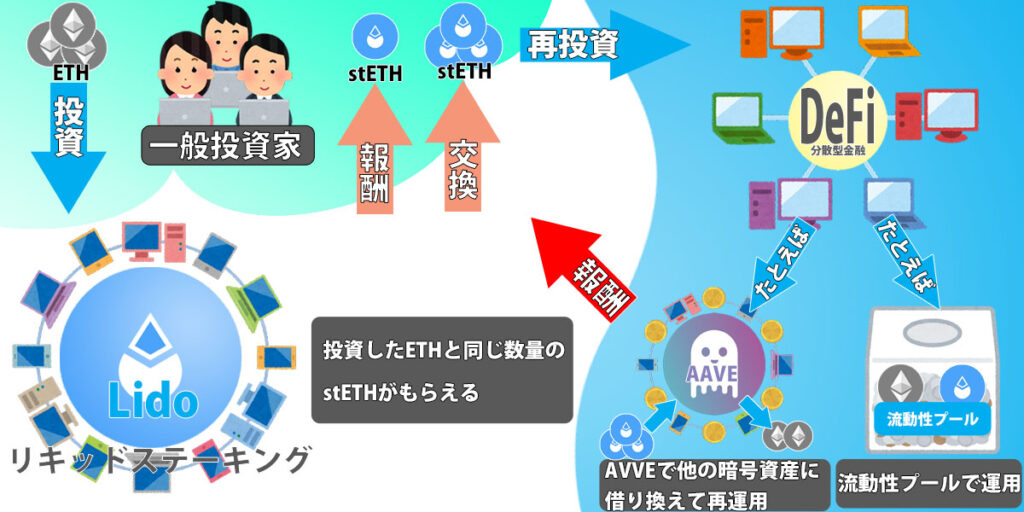

リキッドステーキング

同じステーキングでも貸出した際にLST(リキッドステーキングトークン)を受け取れるリキッドステーキングというサービスもあります。

リキッドステーキングは現在のDeFi運用では、最も資金が集中している人気のサービスです。

LSTは報酬としてもらうのではなく、預かり証明書の意味合いがあります。

サービスをやめる際はLST返却して、貸し出したトークンの返済を受けます。

こういったトークンはほとんどの場合、返却時にバーンされるので、損益には影響しません。

そのためLST受け取っただけでは、計算の対象にはならないと考えます。

ただし、LSTは販売や再投資が可能なため、再投資で利益が出た場合は課税の対象になります。

例えば、LSTを流動性プールやレンディングサービスで再投資した場合は、LSTが増えた分は課税対象になります。

この場合、LSTの平均購入レートは0円で計算する必要があります。

| 取引 | 計算 | 課税 |

| LSTを投資して、利益を受け取る | 損益計算 | 課税 |

| LSTを売却する | 損益計算 | 課税 |

実はこういったトークンの考え方については、色々な意見があります。

例えばLido FinanceのLSTであるstETHには相場価格があるため、捉え方によっては別のトークンとして扱うといった考えもできます。

実際stETHはリキッドステーキング終了時の預かり証明としてではなく、別のDEX(分散型取引所)で販売することも可能です。

そのため、リキッドステーキングでLSTを受け取った時点で暗号資産の交換だという意見もあります。

暗号資産の交換は平均購入レートを計算して、利益が出た場合は課税対象になります。

LSTがからむと、途端にややこしいね……

流動性プール

流動性プールは2種類の暗号資産を預けて、その手数料を利益として受け取ることができます。

ただ預けた暗号資産は交換に使用されるため、その数量は増減します。

それと同時に手数料が別にプールされていき、報酬を請求するとウォレットに送金することができます。

この報酬は、両替があった時点で少しづつ増えていきますので、どの時点でどれだけ受け取ったのかを判別することはできません。

そのため、報酬がウォレットに着金した時点で課税対象になります。

ウォレット着金時の時価レートで購入平均額を計算し、損益計算を行います。

もし流動性プールの利用をやめた場合は貸し出していた暗号資産が戻ってきますが、状況により増えたり、減ったりしています。

増えた場合は増えた分が課税対象になり、減った場合は減った分が損失として計上できます。

Uniswapとかのサービスが有名だね!

実際に計算してみよう

| 取引 | 計算 | 税金 |

| 流動性プールに投資 | 計算なし | 非課税 |

| 流動性プールの報酬を受け取る | 損益計算・レート計算 | 課税 |

| 流動性プールをやめる | 損益計算・レート計算 | 課税 |

1年間で以下の取引をしたと仮定します。

-1-1024x512.jpg)

ETHの利益を計算

(1.1-1)[ETH]×300,000円[時価レート]=30,000円[利益]

ETHの平均購入価格を計算

((200,000円×1[ETH])+(300,000×0.1[ETH]))÷1.1[ETH]=20万9090円[平均購入レート]

USDCの損失を計算

(980-1,000)[USDC]×140円[時価レート]=-2,800円[損失]

USDCの平均購入価格を計算

総平均法では損失があっても平均レートに影響しません。

そのため、USDCの平均購入価格は140円のままです。

また流動性プールを使用していると、預かり証明としてLPトークンを受け取ることがあります。

LPトークンはリキッドステーキングのLST(リキッドステーキングトークン)などと同じ扱いになります。

LPトークン自体は損益に影響しないと考えて、課税の対象にはならないと判断します。

ただしLPトークンを再投資したり、売却した場合は、課税対象になります。

2種類の暗号資産があるから、少しわかりにくいかな

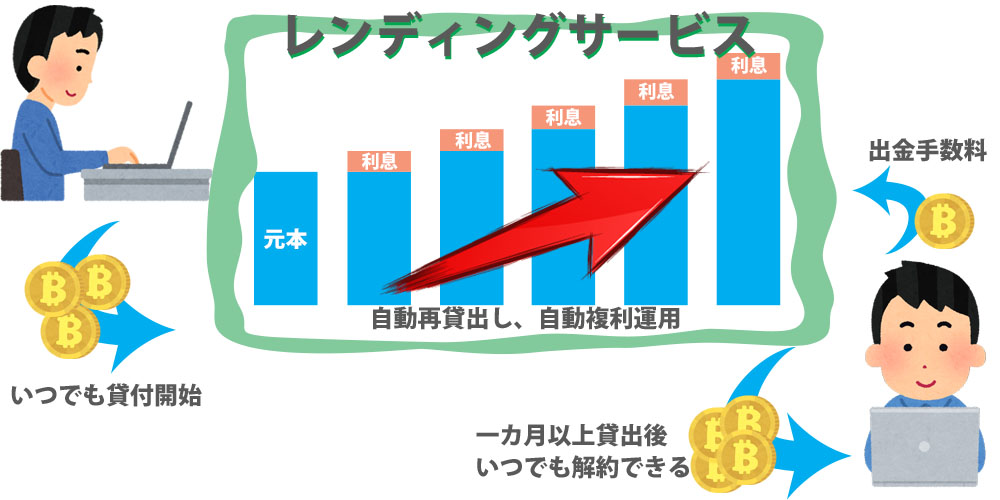

レンディング

レンディングはサービスに暗号資産を貸して、その対価として報酬をもらうことができます。

DeFiレンディングではサービスの提供先により、固定された期間や頻度(毎日・毎週・毎月)で支払われる場合と、ランダムなタイミングで支払われる場合があります。

こういった報酬の課税のタイミングは基本的には、報酬を受け取る権利が確定した時になります。

そのため固定された期間や頻度で報酬が支払われる場合は、その都度、損益計算とレート計算を行う必要があります。

ただランダムなタイミングで支払われる場合は、自分で一定の期間ごとに(毎日・毎週・毎月)、損益計算とレート計算を行います。

AAVEやCompoundでやってるサービスだね

実際に計算してみよう

| 取引 | 計算 | 税金 |

| DeFiレンディングに暗号資産を貸し出し | 計算なし | 非課税 |

| 報酬が確定 | 損益計算・レート計算 | 課税 |

| レンディングをやめる | 損益計算・レート計算(報酬残) | 課税 |

1年間で以下の取引をしたと仮定します。

-2-1024x512.jpg)

利益を計算

(0.1[ETH]×250,000円[時価レート])+(0.1[ETH]×280,000円[時価レート])(0.1[ETH]×300,0000円[時価レート])=83,000円[利益]

ETHの平均購入価格を計算

((200,000円×1[ETH])+(250,000円×0.1[ETH]+(280,000円×0.1[ETH]))÷1.2=21万0833円[平均購入レート]

この場合は、一定期間(毎日・毎週・毎月)ごとに発生した報酬額と時価レートを元に計算をする必要があります。

結構、大変な作業ですね……

また流動性プールを使用していると、預かり証明として債券トークンを受け取ることがあります。

債券トークン自体は損益に影響しないと考えて、課税の対象にはならないと判断します。

ただし債券トークンを再投資したり、売却した場合は、課税対象になります。

自分で記録をつけなきゃならないの?

BitLending・PBR Lending(国内レンディングサービス)

DEXではありませんが、BetLendingやPBR Lendingなどの会社によって運営されている暗号資産のレンディングサービスがあります。

筆者も利用していますので、これらのサービスを利用した場合の税金の計算方法を説明しておきます。

利息もいいし、良いサービスだよね!

BitLendingの税金

BitLendingは資産を預けると、当月中に利息を含む金額が返還され、毎月1日に再度利息を含めて自動で再貸出しされる仕組みです。

そのため、毎月月末のレートで損益計算とレート計算を行います。

実際にBitLendingでは取引データをダウンロードできますが、月末時点の時価レートが入力されていますので、計算は簡単です。

また税金の自動計算サービスGtaxやクリプタクトに対応しており、専用のフォーマットをダウンロードすれば自動で計算してくれます。

取引履歴がダウンロードできるのはいいね!

PBR Lendingの税金

PBR Lendingはレンディング情報をみると、毎日報酬が確定しています。

しかし公式HPによると“月次で貸与料が付与され、自動で再貸出しされる”と記載されています。

そのためBetLendingと同じく、毎月月末のレートで損益計算とレート計算になると思われます。

ただしPBR Lendingでは取引データや時価レートをダウンロードする機能はありません。

公式HPの“Account History”に毎日の利息と残高が記録されていますので、そこから計算する必要があります。

取引履歴をダウンロードする機能をつけて欲しいよ

消費税の課税対象

Bet LendingやPBR Lendingの報酬は消費税の対象になります。

個人の方はほとんどの場合関係ありませんが、事業としてされている方は注意が必要です。

そんなに稼いでないから、大丈夫!

まとめ

今回はDeFiでも運用頻度の高い、ステーキング・レンディング・流動性プールの税金の考え方を紹介しました。

文中でも触れましたが、報酬に対する考え方によっては、かなり計算のややこしいものになります。

複数取引を同時に行っている方などは、ほぼ管理不能になってしまいます。

そういう方は自動で計算してくれるサービスを利用する方法もあります。

サービスを利用するなら、cryptact(クリプタクト)をお勧めします。

cryptact(クリプタクト)なら、DeFiの取引を自動識別し損益計算をしてくれる機能もあります。

多くの国内や海外取引所と連携しており、API連携している取引所なら自動で取引履歴を取得して計算してくれます。

また取引が少ない人向けの無料プランやデモ体験もありますので、暗号資産取引を積極的にやっていきたい方はぜひ一度試してみてください。

\ 無料プランもあります/

次回の【DeFi編③】では、ボローイング・ラップドトークン・エアドロップなどの取引やハッキング・紛失などの税金の考え方を紹介します。