この記事は広告を含みます

【融資・不動産・株式】クラウドファンディングへの投資をタイプ別で徹底比較!

クラウドファンディングは新しい投資の形として、日本でも急速に普及しています。

少額で資金運用を始められ、比較的に簡単に投資が始められるため、投資初心者の方にも人気が高まっています。

クラウドファンディングには融資型・不動産型・株式投資型などの種類があり、それぞれに特徴があります。

本記事では投資初心者の方に向けて、それぞれのタイプの違い、メリット・デメリットを徹底比較します。

あなたに合ったクラウドファンディングを見つけてください。

クラウドファンディングやってる人増えてきてるね!

どれが自分に合ってるんだろう?

目次

融資型クラウドファンディング(ソーシャルレンディング)

融資型は様々な企業のプロジェクトに投資をするクラウドファンディングです。

プロジェクトには金融や建設・不動産、エネルギーなど色々なものがあります。

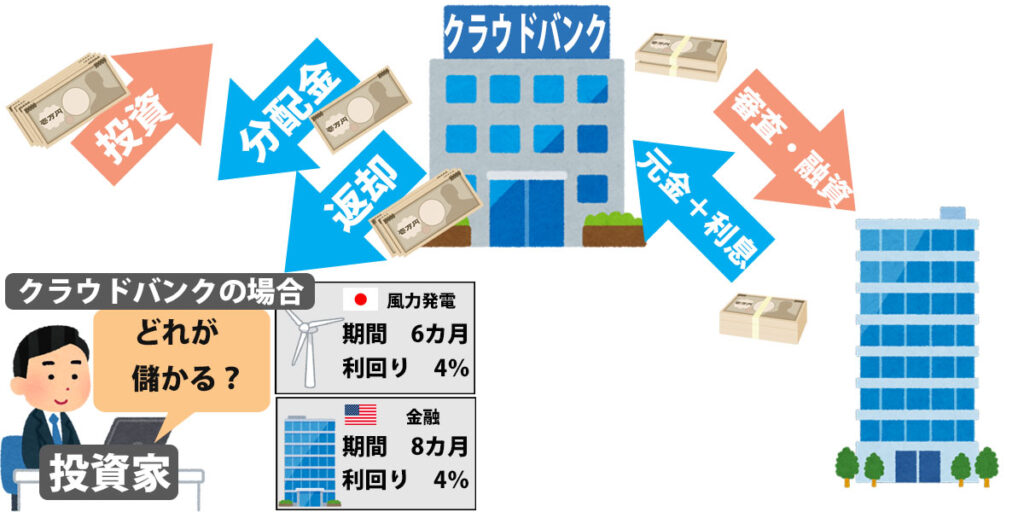

今回は融資型では国内最大手のクラウドバンクを例に取り上げていきます。

クラウドバンクの仕組み

投資家は募集されているプロジェクトから投資先を選択します。

特徴として国内向けの投資と海外向けの投資があります。

投資期間や利回り、プロジェクト内容などが明記されていますので、条件の良いものを選びます。

問題がなければ指定期日に元金と利息が返却されます。

クラウドバンクのメリット

クラウドバンクには毎月分配金があるプロジェクトが多くあります。

投資してすぐに分配金の配布がありますので、安心感があります。

クラウドバンクのデメリット

クラウドバンクへの投資は元本保証されていません。

実績としては、サービス開始から元本割れはありません。

ただし海外プロジェクトに投資する場合、為替リスクにより元本が目減りする場合があるので注意が必要です。

銀行に預けるなら、こっちの方がお得ね!

不動産型クラウドファンディング

不動産型は不動産のプロジェクトに投資するクラウドファンディングです。

不動産型にはインカムゲイン型やキャピタルゲイン型があり、それぞれリスクやリターンが変わってきます。

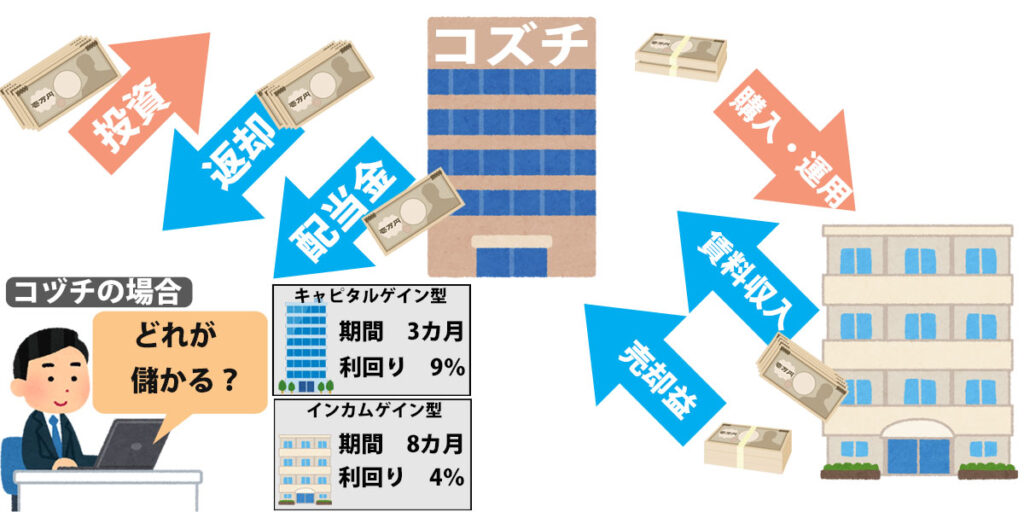

今回は投資満足度No.1のCOZUCHI(コヅチ)を例に取り上げていきます。

COZUCHI(コヅチ)の仕組み

投資家は募集されているプロジェクトから投資先を選択します。

投資先にはキャピタルゲイン型(売却益収入)とインカムゲイン型(賃料収入)があります。

投資期間や利回り、プロジェクト内容などが明記されていますので、条件の良いものを選びます。

問題がなければ指定期日に元金と利息が返却されます。

COZUCHI(コヅチ)のメリット

コヅチのメリットはリターンの条件を設けない配当です。

想定しているより、多くの利益が出た場合は投資家にも配当UPの恩恵があります。

実際に令和5年2月までに運用終了したプロジェクト36件中18件で配当UPがありました。

過去には配当利回りが283.5%という高配当になったこともあります。

COZUCHI(コヅチ)のデメリット

不動産取引は景気動向に左右されやすく、特に売却益を狙うキャピタルゲイン型はリスクが高いと言われています。

優先劣後構造などでリスクの軽減をしていますが、元本保証のない投資だと理解しておきましょう。

ちなみにサービス開始から現在まで、元本割れや配当の遅れはありません。

配当アップはうれしいね!

株式投資型クラウドファンディング

株式投資型はベンチャー企業に投資をするクラウドファンディングです。

ベンチャー企業とは独自の技術や発想で、新しい事業やサービスを展開する新興企業です。

上場はしておらず、事業展開の資金をクラウドファンディングで募集する事があります。

今回は株式投資型では国内最大手であるFUNDINNO(ファンディーノ)を例に取り上げていきます。

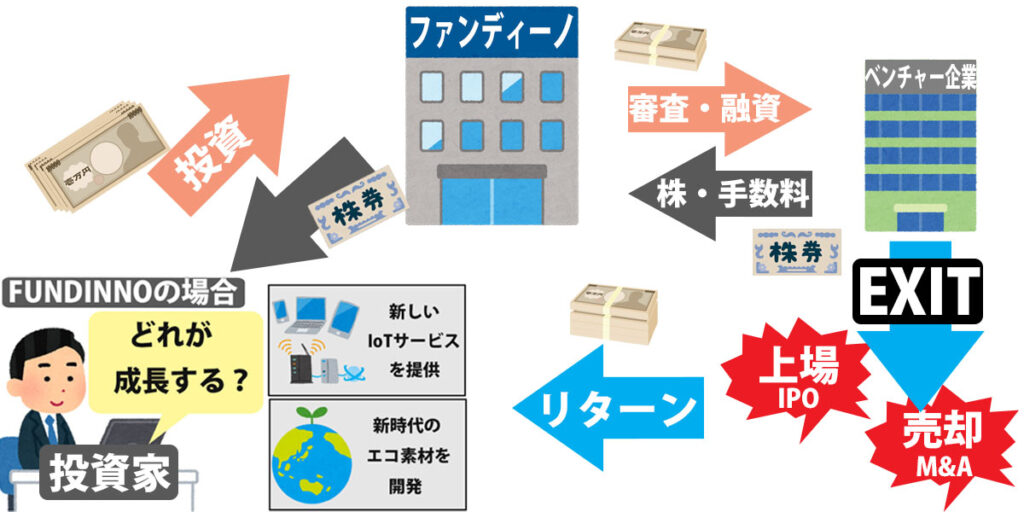

ファンディーノの仕組み

投資家はファンディーノで募集されているベンチャー企業のプロジェクトを見て、成功が期待できる企業に投資をします。

ファンディーノは投資家から集めた資金をベンチャー企業に融資し、ベンチャー企業はその資金でプロジェクトを進めます。

そしてベンチャー企業が成長してエグジット(上場IPOや売却M&A)が成立すると、投資家にリターンとして資金が返ってきます。

FUNDINNO(ファンディーノ)のメリット

株式投資型には大きなメリットが2つあります。

1つは、エンジェル税制による節税効果です。

他のクラウドファンディングにはない特徴で、非常に大きな節税効果があります。

ただし、投資初心者にはあまり有効ではありません。

もう1つのメリットは、期待リターンが大きい事です。

エグジットが成功した場合、一般には投資額の300%から500%の大きな期待リターンがあると言われています。

(ファンディーノの現在の実績では平均150%程度)

FUNDINNO(ファンディーノ)のデメリット

ファンディーノには投資回収の期限の設定がありません。

つまり、エグジットするまで資金の回収やリターンが期待できないのです。

この問題を解消する1つの手段としてファンディーノ・マーケットのサービスが始まっています。

また、倒産や解散により投資資金がなくなる可能性もあります。

他のクラウドファンディングと比較しても、ハイリスク・ハイリターンの投資です。

ちょっと、難しそうね…

でもベンチャー企業への投資って、面白そう!

クラウドファンディングの比較

| クラウドバンク(融資) | コヅチ(不動産) | ファンディーノ(株式) | |

| 最小投資額 | 1万円から | 1万円から | 約10万円 |

| 期待利益 | 年利 5.8% | 年利 9.3% | 平均 150% |

| 投資期間 | 平均 約12カ月 | 平均 約12カ月 | 未 定 |

| リスク | 元本回収率100% | 元本回収率100% | 14件の倒産・解散あり |

| 特 徴 | 毎月分配金のある プロジェクトが多い | 配当上限なしで 高配当に期待 | エンジェル税制で 大きな節税効果 |

融資と不動産型はなんだか似てるわね!

株式型は上級者向けだね

タイプ別お勧め

―融資型- クラウドバンク

毎月分配金のあるプロジェクトが多く、投資している実感があります。

スマホ一台で取引が完結するので、初心者にもお勧めの投資先です。

為替リスクやプロジェクトの選択などのコツを覚えれば、より効率の良い投資が可能です。

あわせて読みたい

【クラウドファンディング】クラウドバンク運用で儲けるための基礎知識

クラウドバンクでの投資が大人気ですね。 人気の秘訣は高い利回りと、ほったらかしで運用できる手軽さです。 クラウドバンクってCMでやってたね 興味はあるけど、安全性…

―不動産型― COZUCHI(コヅチ)

リスクは少し高めですが、期待リターンの大きいのが魅力です。

配当がアップすることも多いので、少しでも利益を狙いたい人はお勧めです。

クラウドバンクと同じく、スマホで取引が完結する手軽さも魅力です。

プロジェクトごとにリスクが違うので、情報の確認方法を覚えておきましょう。

あわせて読みたい

COZUCHI(コヅチ)の投資の仕組みと始め方

不動産投資満足度No1のCOZUCHI、すごい人気ですね。 1万円から始められて、期待利回りも10%超え(2022年5月末実績)と他のクラウドファンディングを圧倒しています。 …

-株式投資型― FUNDINNO(ファンディーノ)

期待利益は高いのですが、リスクの大きな取引になります。

しかしエンジェル税制を利用すれば、投資家にとっては大きな節税対策になるのが魅力です。

すでに投資で利益を出している上級者にお勧めです。

あわせて読みたい

FUNDINNO(ファンディーノ)の仕組みと始め方!実績や安全性を徹底チェック

FUNDINNO(ファンディーノ)は国内シェアNo.1の株式投資型クラウドファンディングです。 個人投資家が10万円程度から将来有望なベンチャー企業に投資できる新しいサービ…

わたしは、融資型ではじめようかしら!

ぼくは、不動産型でリターンを狙いたいね!

まとめ

フィンテックによる改革が始まってから、今まで銀行や一部投資家が行っていた投資に一般投資家が気軽に参加できるようになりました。

2010年代から始まったこの流れは、多くのクラウドファンディングサービスを生み出しています。

今回紹介した以外にも船舶投資型や寄付型など、様々なクラウドファンディングがあります。

貯蓄から投資へ!世の中の考え方も随分と変わってきています。

あなたの将来のために、クラウドファンディングをあなたの投資に加えてみてはいかがでしょうか?