この記事は広告を含みます

暗号資産の税金【基本編】仕組みをわかりやすく解説

投資として非常に魅力的な暗号資産ですが、大きく稼ぐと気になるのは税金ですね。

暗号資産にかかる税金は非常に複雑な上、はっきりとした解答が示されていない場合もあります。

今回の記事では基本編として、暗号資産にかかる税金について解説いたします。

“どんな計算方法なのか?”、“どういった時に税金がかかるのか?”わかりやすく解説しました。

暗号資産はたくさん税金取られるって聞いたけど…

目次

暗号資産の利益って税金がかかるの?

暗号資産の税金は所得税と住民税の申請が必要になります。

まずはそれらについて見ていきましょう。

所得税の税金

所得税の税金は確定申告として、税務署に申請することになります。

暗号資産の税金の分類は雑所得、もしくは事業所得になります。

2022年12月の国税庁の発表で、個人でも条件がありますが事業所得として申請しやすくなりました。

事業所得に関しては後で、紹介いたします。

ここでは、ほとんどの方が関係する雑所得としての課税をメインに説明いたします。

サラリーマンの場合は、雑所得の合計が年間(1月1日~12月31日)で20万円以上の場合は、確定申告をする必要があります。

暗号資産の雑所得は総合課税になり、儲ける額が大きいほど税率があがる仕組みです。

税率は課税所得(収入-控除)の5%から45%になります。

雑所得の分類

- 年金収入

- 副業による収入

- FXなどの収入

- クラウドファンディングなどの分配金

- 暗号資産の収入

※これらの所得の合計から経費を差し引いたものが雑所得になります

ちなみに、主婦や学生など扶養家族にあたる方は48万円以上で確定申告をすることになります。

20万円以上利益出したら、申告が必要なんだね

住民税の税金

住民税の税金は市役所にて申請することになります。

税率は固定で課税所得(収入-控除)の10%+均等割(5,000円程度)になります。

税務署に確定申告をした場合は、税務署から市役所に連絡がいくため、申請の必要はありません。

注意点として、暗号資産の利益が20万円以下の場合でも住民税の申告は必要となります。

住民税の申告は気を付けておかないと…

どんな時に課税の対象になるの?

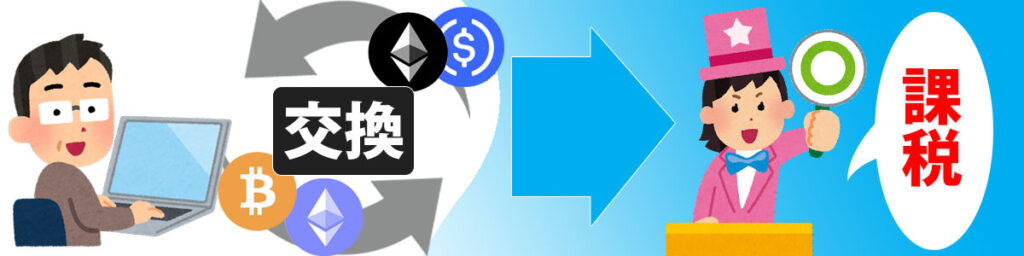

暗号資産が税金の対象になる時と、ならない時があります。

どういう時に課税されるかを見ていきましょう

暗号資産を購入した

暗号資産を日本円で購入した場合は、課税の対象にはなりません。

暗号資産を売却した

暗号資産を売却して日本円と交換した場合は、課税の対象になります。

暗号資産を保有している

購入した暗号資産を保有しているだけなら、課税の対象にはなりません。

※事業者が事業所得として申請する場合は、保有している暗号資産を年度末に損益計上する必要があります。

暗号資産同士を交換した

暗号資産を他の暗号資産と交換した場合は、課税対象になります。

暗号資産を購入したり、持っているだけだと、税金を支払う必要はありません。

売却したり、他の暗号資産と交換した場合は課税の対象になります。

他にもDeFi(分散型金融)ではもっと複雑になります。

国税庁の発表ではレンディングやステーキング、流動性プールなども課税の対象になります。

DeFiの課税については、別の記事で紹介いたします。

売った時と、交換した時に課税されるんだね

課税される暗号資産の計算方法

課税される暗号資産の計算方法には移動平均法と、総平均法があります。

総平均法

1年間の購入平均レートを計算する

計算が簡単で通常はこの方法が適用されます

移動平均法

購入するたび平均レートを計算する

計算はやや複雑になるが、実際の売買感覚に近い計算です

この方法を適用するには、税務署に届け出が必要です

この二つの計算方法は1年間だけの計算の場合結果が変わることがありますが、長期間における結果はほぼ同じになります。

今回は多くの人が採用している総平均法の計算方法について説明します。

総平均法の計算は(購入時の暗号資産の時価)を購入の都度記録し、年度が終わったタイミング(12月31日)でその平均値をとります。

つまり年間取引が終了するまでは、計算することができません。

また購入した暗号資産の種類ごとに記録していく必要があります。

計算例と勘違いしやすい3つの場合を紹介します。

保有している暗号資産がない場合

暗号資産を保有していない状態から、1年間で以下のような取引をしました。

購入時には課税されませんので①と②は税金がかかりません。

売却時には課税されますので③は税金がかかります。

最初にETHの平均購入レートを計算しましょう。

総平均法は保有している暗号資産の平均購入レートを計算しますので、購入した時の時価レート(購入価格ベース)で見ていきます。

購入した①と②の平均購入レートは(100,000円+120,000円)÷2=110,000円になります。

次に③で売却したときの課税対象額を見ていきましょう。

売却時の利益は【売却金額-(平均購入レート×売却数量)】で計算できます。

③での売却利益は130,000円[売却金額]-(110,000円[平均購入レート]×1[売却数量])=20,000円です。

保有している1ETH(平均購入レート110,000円)は課税の対象にはなりません。

この年の暗号資産の課税対象額は20,000円になります。

保有している暗号資産がある場合

前年に80,000円で1ETHを購入し保有しているとします。

前回と同じ売買をしても課税対象額が変わるので、注意が必要です。

購入時には課税されませんので①と②は税金がかかりません。

売却時には課税されますので③は税金がかかります。

最初にETHの平均購入レートを計算しましょう。

前年に購入したETHと①と②の平均購入レートは(80,000円+100,000円+120,000円)÷3=100,000円になります。

次に③で売却したときの課税対象額を見ていきましょう。

売却時の利益は【売却金額-(平均購入レート×売却数量)】で計算できます。

③での売却利益は130,000円[売却金額]-(100,000円[平均購入レート]×1[売却数量])=30,000円です。

保有している2ETH(平均購入レート100,000円)は課税の対象にはなりません。

この年の暗号資産の課税対象は30,000円になります。

暗号資産を他の暗号資産に交換した場合

暗号資産を保有していない状態から、1年間で以下のような取引をしました。

購入時には課税されませんので、①と③には税金がかかりません。

交換時には課税されますので、②には税金がかかります。

最初にETHの平均購入レートを計算しましょう。

購入したETH①と③の平均購入レートは(100,000+130,000)/2=115,000円になります。

暗号資産の交換は、交換に出す通貨を時価で売却して、交換でもらう通貨を時価で購入する計算になります。

そのため②ではETHの売却に税金がかかり、USDCの購入には税金がかかりません。

USDCは購入扱いになるため、この年のUSDCの平均購入レートは120円です。

交換時の利益は【売却金額-(平均購入レート×売却数量)】で計算できます。

③での売却利益は130,000円[売却金額]-(115,000円[平均購入レート]×1[売却数量])=15,000円です。

保有している1ETH(購入レート115,000円)と1,000USDC(購入レート120円)は課税の対象にはなりません。

この年の暗号資産の課税対象は15,000円になります。

ちょっとややこしいけど、取引が少ないなら何とかなるかな

確定申告で支払う税金はいくらなの?

サラリーマンの場合、先ほど計算した課税所得と他の副業や投資などの収益(雑所得)の合計が20万円を超えた場合は確定申告が必要になります。

暗号資産の税金は雑所得の総合課税に分類されます。

これは、受け取った全ての年間収入(給与所得を含める)を合算した金額により、支払う所得税が決まる仕組みです。

給与をもらっているサラリーマンの場合は、会社で年末調整をしてもらって税金を払った後で、個人で確定申告をする事になります。

実際にかかる税金は課税所得によって税率が変わってきます。

総合課税は所得が多ければ、支払う税率も上がります。

| 課税される所得金額(1,000円未満切り捨て) | 税率 | 控除額 |

| 1000円~194万9000円まで | 5% | 0円 |

| 195万円~329万9000円まで | 10% | 9万7500円 |

| 330万円~694万9000円まで | 20% | 42万7500円 |

| 695万円~899万9000円まで | 23% | 63万6000円 |

| 900万円~1799万9000円まで | 33% | 153万6000円 |

| 1800万円~3999万9000円まで | 40% | 279万6000円 |

| 4000万円以上 | 45% | 479万6000円 |

それでは、簡単に税金の計算をしてみます。

細かな計算は省略しますので、詳細を知りたい方は暗号資産の税金【計算編】を見てください。

あわせて読みたい

暗号資産の税金(計算編)具体的な計算方法を解説

投資として非常に魅力的な暗号資産ですが、大きく稼ぐと気になるのは税金ですね。 投資コインの急激な上昇により、予期せず確定申告をすることになった方もいるでしょう…

計算例 ①

OLやってる花子です

年収は300万円です!

暗号資産で30万円の利益がありました

花子さんの所得控除を基礎控除のみとした場合、課税所得は190万円になります。

所得税の速算表に当てはめると所得税は税率5%になります。

復興特別所得税(2.1%)を加えて、花子さんの暗号資産の所得税は15,315円です。

住民税(10%)として3万円必要なので、合計で45,315円になります。

これは30万円の利益の約15%になります。

計算例 ②

サラリーマンの太郎です

年収は600万円です!

暗号資産取引で400万円の利益がありました

太郎さんの所得控除を基礎控除のみとした場合、課税所得は788万円になります。

所得税の速算表に当てはめると所得税は税率23%になります。

復興特別所得税(2.1%)を加えて、太郎さんの暗号資産の所得税は84万5286円です。

住民税(10%)として40万円必要なので、合計で124万5286円になります。

これは400万円の利益の約31%になります。

これらのように課税所得のランクにより計算が変わるため一律での計算はできませんが、利益が大きいほど税率が上がるのは間違いありません。

実際に“億り人”になれば、儲けたお金の半分以上は税金で持っていかれます。

1億儲けたら、半分は税金?

雑所得の不利な点

雑所得は税金を支払う側に不利だと言われています。

どのような点が不利になるのかまとめてみました。

他の所得と損益通算ができない

損益通算とは、一定期間の利益と損失を差し引きする事をいいます。

つまりある取引で100万円儲けて、ある取引は100万円損した場合、損益通算すると儲けは0円になります。

儲けがないので、本来なら課税対象にはなりません。

しかし損益通算できない場合は、100万円の利益は課税対象になるのです。

暗号資産は雑所得ですので、他の給与所得や事業所得と損益通算ができません。

また雑所得内でも総合課税でないと損益通算ができないことになっています。

例えば国内取引所のFXで100万円の利益をだし、暗号資産で100万円の損失があった場合

2つとも同じ雑所得ですが、FXは雑所得の分離課税なので、総合課税である暗号資産とは損益を差し引きできません。

FXの税金は確定申告する必要があります。

ただし、海外取引所のFXは雑所得の総合課税のため損益通算ができますので、この場合確定申告の必要がなくなります。

※分離課税は税率が20.315%の固定の為、税金を支払う時は有利になります。

赤字の繰り越しができない

株式やFXなどの損失は確定申告をしておけば、3年間赤字の繰り越すことができます。

例えば昨年FXで100万円損して、今年150万円得した場合、課税対象は50万円だけになります。

暗号資産の損失は、赤字になった場合繰り越しができません。

暗号資産で赤字を出したときは、その年の雑所得の総合課税で損益通算できなければ無駄になってしまいます。

雑所得の内容は、かなり厳しんじゃないかな

大きく節税する方法

雑所得の総合課税は節税の方法がほぼなく、非常に厳しい内容であるのはわかってもらえたと思います。

そのため、暗号資産を大きく扱っている人は海外の税金の安い地域に移っています。

たとえば、ドバイなどは暗号資産の税金は0%です。

しかし2022年12月の国税庁の発表で、個人でも雑所得ではなく事業所得として申請しやすくなりました。

申請の条件は年間の暗号資産の収入が300万円を超えていて、帳簿書類がある事です。

帳簿書類とは法定帳簿(収入金額や必要経費が記載された帳簿)や法定書類(請求書・納品書・領収書などの書類)になります。

今までは副業と事業の区分が大きく分けられていたため、事業所得としての申請はかなり厳しかったのです。

それが、今回の国税庁のFAQではかなり緩和されたと受け取れます。

ただし、収入と帳簿書類をクリアしたから事業所得として申請できるかは疑問です。

暗号資産取引の事業としての継続性や労力、設備投資などを審査されると考えておいた方がいいと思います。

2-2 暗号資産取引の所得区分

問 暗号資産取引により生じた利益は、所得税法上の何所得に区分されますか。

答 暗号資産取引により生じた利益は、所得税の課税対象になり、原則として雑所得(その他雑所得)に区分されます。

暗号資産取引により生じた損益は、邦貨又は外貨との相対的な関係により認識される損益と認められますので、原則として、雑所得(その他雑所得)に区分されます。

ただし、その年の暗号資産取引に係る収入金額が 300 万円を超える場合には、次の所得に区分されます。

・ 暗号資産取引に係る帳簿書類の保存がある場合・・・原則として、事業所得

・ 暗号資産取引に係る帳簿書類の保存がない場合・・・原則として、雑所得(業務に係る雑所得)

なお、「暗号資産取引が事業所得等の基因となる行為に付随したものである場合」、例えば、事業所得者が、事業用資産として暗号資産を保有し、棚卸資産等の購入の際の決済手段として暗号資産を使用した場合は、事業所得に区分されます。

出所 : 国税庁 暗号資産の税務上の取扱いについて(FAQ)より抜粋

また収入金額300万円は利益の事ではありません。

収入が300万円で損失が1000万円でも、対象になります。

また、保有している暗号資産を年末に損益計上する必要があるなど、税金計算の違いがあります。

それでは、事業所得になると何が有利になるのかを説明します。

青色申告ができる

青色申告をすることで、所得から最大65万円を特別控除することができます。

家賃やスマートフォンなどの代金も経費として扱えます。

また生計を同じくしている家族に給与を払うことで、条件はありますが事業所得の必要経費として計算できるようになります。

また所得金額30万円未満の減価償却資産を上限300万円まで、全額経費として算入できます。

雑所得でもパソコンや通信費などは経費として算入できますが、10万円未満とされており全額を経費として算入するのは難しいようです。

損益通算ができる

事業所得は給与所得などと損益通算が可能です。

そのため、暗号資産で大きな損失をだした場合などは、所得税が大きく減税されます。

3年間損失を繰り越しできる

雑所得は年度(1月1日~12月31日)が変われば、前年度の損失は無駄になっていました。

事業所得では暗号資産の赤字を3年間繰り越すことが可能です。

そのため、赤字を出した翌年に出した利益から赤字分を差し引くことができるのです。

暗号資産で出した赤字分だけ節税できるのです。

事業所得なら、かなり減税できそうだね!

まとめ

暗号資産の計算はかなり複雑で、意図せずに脱税してしまう人もいます。

単純な売り買い程度なら、個人で管理するのもそれほど難しくはないでしょう。

しかしDeFi(分散型金融)を利用したり、差益を狙って多くの取引をされる方の税金計算は大変な作業です。

特にDeFiのレンディング、ボローイング、ステーキング、LP(流動性プール)などをされている方は、個人で管理するのはほぼ不可能だと思います。

そういう方は自動で計算してくれるサービスを利用する方法もあります。

サービスを利用するなら、cryptact(クリプタクト)をお勧めします。

cryptact(クリプタクト)なら、DeFiの取引を自動識別し損益計算をしてくれる機能もあります。

多くの国内や海外取引所と連携しており、API連携している取引所なら自動で取引履歴を取得して計算してくれます。

また取引が少ない人向けの無料プランやデモ体験もありますので、暗号資産取引を積極的にやっていきたい方はぜひ一度試してみてください。